Бенчмаркінг у молочному бізнесі

Денис Сергієнко, Консультаційний центр АВМ

Моя власна історія з порівняльним економічним аналізом молочного виробництва почалась у 2013-му році, коли працював керівником сільськогосподарського підприємства. Мені було цікаво порівняти нашу ферму з іншою, яка, можливо, працює ефективніше. І це стосувалось не тільки операційних показників (приміром, надою), а й собівартості виробництва, рівня конверсії витрат на годівлю у виторг від молока тощо.

Моя власна історія з порівняльним економічним аналізом молочного виробництва почалась у 2013-му році, коли працював керівником сільськогосподарського підприємства. Мені було цікаво порівняти нашу ферму з іншою, яка, можливо, працює ефективніше. І це стосувалось не тільки операційних показників (приміром, надою), а й собівартості виробництва, рівня конверсії витрат на годівлю у виторг від молока тощо.

Порівняльний економічний аналіз, або бенчмаркінг, широко використовують в усьому світі як інструмент для оцінки стану бізнесу й підвищення його ефективності, особливо в скрутних економічних умовах. Ми цю послугу для господарств АВМ надаємо трохи більше року. Яку мету ставимо, використовуючи його?

Для чого потрібен бенчмаркінг

По-перше, дуже важливо ідентифікувати/визначити резерви оптимізації собівартості та власної конкурентоспроможності й побачити те (особливо в грошовому вираженні), чого не можна побачити, якщо не порівняти себе, використавши певну методологію, з аналогічними підприємствами. Порівнювати своє виробництво потрібно з середніми показниками по галузі та з найкращими господарствами.

По-друге, бенчмаркінг допомагає оцінити збалансованість структури собівартості. Напевне, кожен власник чи управляючий бізнесу замислювався над часткою витрат у структурі собівартості, наприклад, на ветеринарні препарати: 5, 6 чи 7%? Взагалі, це багато, мало чи нормально? Зіставивши свої показники з показниками інших підприємств, можна побачити, де відбувається розбалансування бізнесу як системи.

Наведу приклад. В одному з господарств, яке бере участь у порівняльному аналізі, власник ідентифікував проблему: в структурі собівартості витрати на ветеринарні препарати становлять досить велику частку порівняно з іншими підприємствами. Треба віддати належне власнику. Він доклав максимум зусиль, щоб проаналізувати цю статтю витрат: підняли всі записи, зіставили з інформацією в автоматизованій програмі обліку й управління стадом. Було встановлено, що це не що інше, як розкрадання, що мало системний характер, тривало багато років, і ніхто цього не бачив і не відчував, доки не порівняли свої показники з показниками інших.

Задля досягнення максимальної операційної маржі бенчмаркінг передбачає аналіз операційних показників у поєднанні з фінансовими. І зрештою, усе це має стати ефективним інструментом для прийняття оперативних управлінських рішень.

Методологія

Коли ми беремося за порівняння когось чи чогось, важливо порівнювати однакові речі: яблуко — з яблуком, грушу — з грушею. Методології управлінського обліку, які використовують господарства для підрахунку фінансових результатів роботи, можуть відрізнятись. Тому для порівняльного економічного аналізу ми дотримуємось визнаної в усьому світі методології обліку, тобто:

1 — зернофураж власного виробництва рахуємо по ринковій ціні, а не по собівартості. У протилежному разі ви обманюватимете самі себе, перекладаючи витрати з однієї кишені в іншу. Ви могли б продати зерно за ринковою ціною, натомість вклали його в тваринництво;

2 — витрати на вирощування молодняка за поточний період включаємо у собівартість молока як основної продукції молочної ферми, а прирости молодняка вважаються додатковим негрошовим доходом ферми.

До речі, вирощування молодняка велике і спірне питання. Часто трапляється так, що в кінці року, підбиваючи підсумки, бухгалтерія звітує: виробництво молока у нас прибуткове — заробили 2,50 грн. на кілограмі реалізованого продукту, а от м’ясо — збиткове. Пам’ятаймо, на молочних фермах основна економічна одиниця — молоко, а не м'ясо. Тому всі витрати на ремонт стада ми маємо включати у собівартість молока, бо інакше спотворюємо економічну картину виробництва;

3 — порівнюємо лише операційну (виробничу) собівартість і не враховуємо амортизацію, загальновиробничі, адміністративні та фінансові витрати. Чому? Тому що всі ці категорії витрат надто індивідуальні. Приміром, нова ферма чи комплекс матимуть дуже великі амортизаційні відрахування, але це зовсім не означає, що нова ферма в економічному сенсі неефективна порівняно з тією, яка збудована в 60-х роках і будівлі та обладнання якої вже повністю замортизовані.

Те ж саме стосується і фінансових витрат. Один фінансує виробництво молока власними обіговими коштами, другий іде в банк, третій забирає частину ресурсів з іншого бізнесу. Це незіставні речі, тому в порівняльному економічному аналізі ми їх не беремо до уваги.

Хочу наголосити, що завдання бенчмаркінгу — не вчити фермера рахувати гроші, він і так уміє це робити. Завдання бенчмаркінгу — порахувати лише операційну собівартість в однаковому алгоритмі, щоб можна було її порівняти.

Аналіз здійснюється в 4 площинах:

- в абсолютних величинах, тобто в тис. грн.;

- на основну виробничу одиницю, грн. на фуражну корову;

- на одиницю реалізованої продукції, грн. на кілограм молока;

- частка в структурі собівартості, %.

До ключових показників бенчмаркінгу ми відносимо:

1 — собівартість та операційний прибуток в абсолютному вираженні на фуражну корову, кілограм реалізованого молока та % маржі до реалізації;

2 — точку беззбитковості та її чутливість до зміни вартості раціонів і закупівельної ціни на молоко;

3 — операційний прибуток кормодня в перерахунку на фуражну корову;

4 — конверсію раціону в молоко в грошовому еквіваленті, як агрегуючий показник ефективності раціонів.

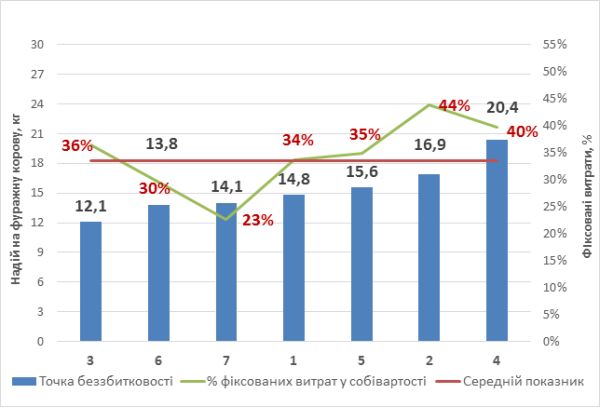

Хочу привернути увагу до такого показника, як точка беззбитковості та її чутливість до зміни вартості раціонів і закупівельної ціни на молоко. Чому це важливо? Є дві речі, на які ми не можемо вплинути: реалізаційні ціни на молоко і ціни на куповані корми. Дуже важливо розуміти: якщо взавтра ціна на молоко впаде на 10%, а куповані корми здорожчають так само на 10%, то скільки треба доїти молока і якою має бути мінімальна продуктивність, щоб пережити цей час, зберегти стадо і не піти з ринку?

Чутливість точки беззбитковості значною мірою залежить від рівня фіксованих витрат. Чим вищі фіксовані витрати (у спрощеному розумінні це все, крім кормів), тим більше цей бізнес чутливий до зміни ринкових факторів і цінового тиску.

Як це працює

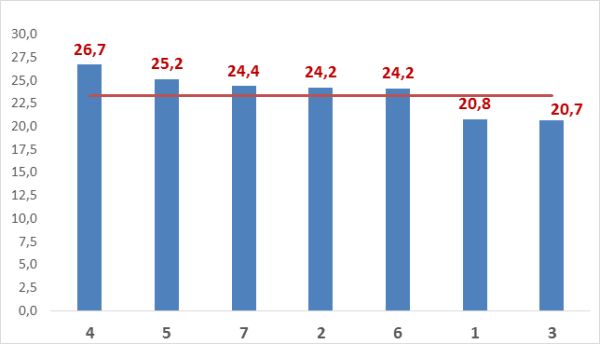

Наведу кілька прикладів, щоб показати, як працює наша модель бенчмаркінгу. Ми проаналізували сім українських підприємств, середній надій по них становить 23,3 кг (див. графік 1). Умисне не брали дуже ефективні ферми і ті, що доять менше 20 кг молока на корову на день. Це були середні за молочною продуктивністю ферми з нормальним рівнем управління.

Графік 1. Середня добова продуктивність, кг на дійну корову

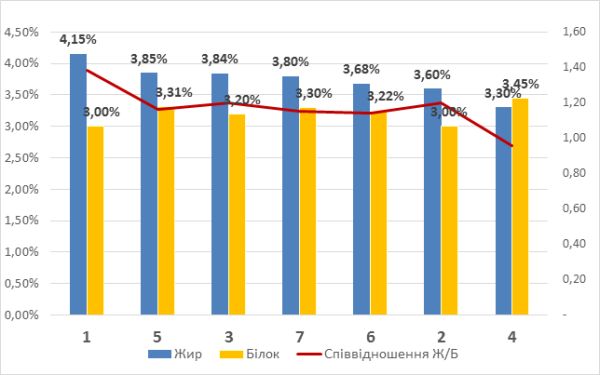

Із семи досліджуваних господарств на фермі № 4 добова молочна продуктивність найвища — 26,7 кг на корову, проте показники вмісту молочного жиру й білка з-поміж інших ферм найнижчі (див. графік 2). Більше того, рівень протеїну вищий за жирність. Це абсолютно ненормальна ситуація і свідчить вона про проблеми зі здоров’ям корів. Для керівника господарства чи власника це перший сигнал про те, що щось пішло не так і треба переглянути раціони.

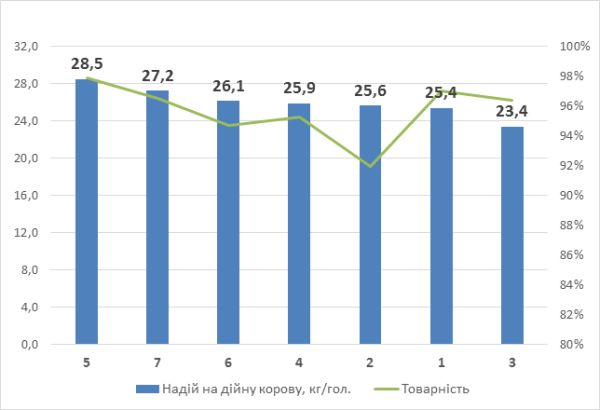

Коли ми перерахували добову молочну продуктивність на базові показники (жирність — 3,4%, білок — 3%), то ферма № 4 з першої позиції перемістилась у середину рейтингу (графік 3).

Зверніть увагу на ферму № 2: вона має найменшу товарність молока. Якщо в усіх у середньому виходить 95−96%, то тут 92%. Чому? Хтось пояснюватиме: сезонні отелення та велика кількість телят на випоюванні. Знаючи це підприємство, скажу, що сезонності виробництва там немає. Ферма працює в тижневому ритмі. Отже, кудись молоко дівається. Теж питання для роздумів чи аналізу з боку власника або керівника ферми.

Графік 2. Уміст молочного жиру та білка, %

Графік 3. Продуктивність у перерахунку на базові показники*, кг на дійну корову

*Жирність 3,4%, білок — 3%.

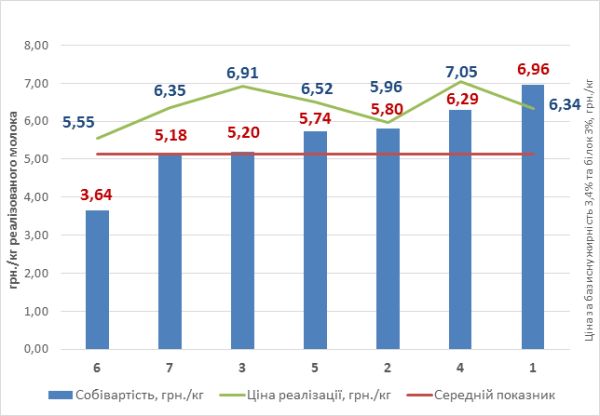

На вибраних підприємствах дуже строката собівартість молока і коливається від 3,64 до 6,96 грн./кг, але в середньому становить 5,15 грн. (графік 4). Проте пам’ятаймо: йдеться про виробничу, а не про повну собівартість. Повна собівартість молока на сьогодні в деяких господарствах наближається до 7 грн./кг. І, як бачимо, господарство № 4 з найвищою молочною продуктивністю перебуває на передостанньому місці в рейтингу з собівартістю 6,29 грн./кг. При ціні реалізації молока 7,05 грн./кг операційна маржа не така й велика.

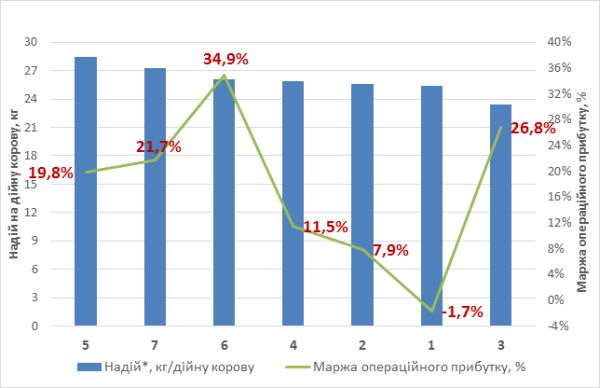

Графік 5 демонструє, що немає жорсткої залежності між рівнем продуктивності й операційним прибутком: ферми, які були в середині рейтингу за продуктивністю, показали кращі результати у прибутковості, тобто виявились ефективнішими.

Графік 4. Ціна реалізації та собівартість молока

Графік 5. Маржа операційного прибутку та продуктивність

*Жир — 3,4%, білок — 3%.

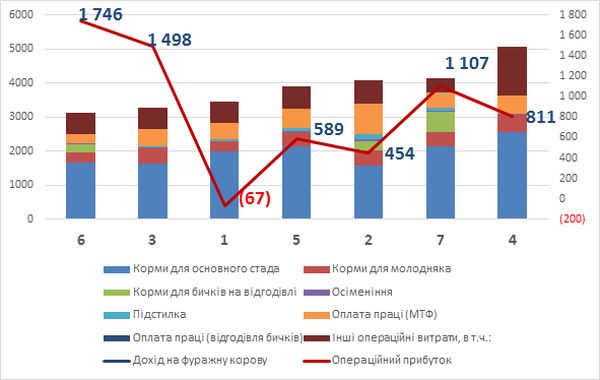

На графіку 6 відображено операційні витрати (стовпці), а різними кольорами на них позначено категорії витрат; червона ламана лінія — це операційний прибуток від корови за місяць. Як ми вже згадували, операційний прибуток на фуражну корову оцінюємо в натуральному вираженні, тобто в гривнях. У різних господарствах картина різна і, що примітно, жодним чином не прив’язана до продуктивності.

Графік 6. Операційні витрати, дохід і прибуток, грн./міс./фур. кор.

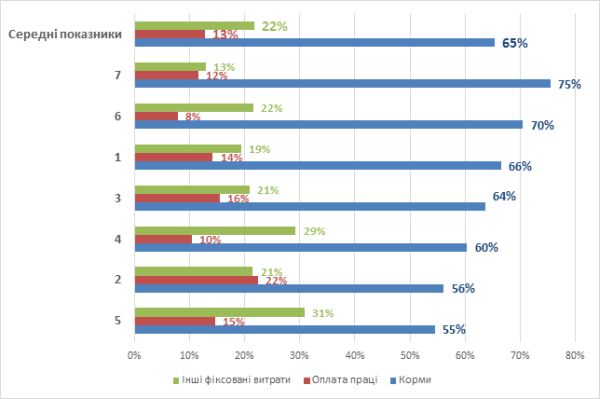

Проаналізуймо структуру собівартості (графік 7). Як свідчить інформація, яку нам удалося зібрати в господарствах, на корми в середньому витрачається 65%, 13% — на оплату праці, а 22% — усе інше.

Дехто вважає, що оптимальна структура собівартості там, де найменша частка кормів. Я скажу: навпаки. Корми — це змінна витрата і той фактор, який напряму впливає на молочну продуктивність, решта — це фіксовані витрати, і вони не залежать від рівня виробництва.

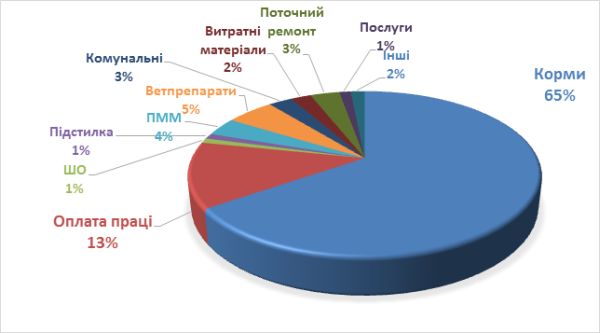

Тобто, не має значення, будете ви доїти 20, 28 чи 15 кг молока на корову на добу, вам точно так само, як це зображено у розширеній структурі собівартості (графік 8), потрібно платити зарплату, за комунальні послуги, податки. За нашими підрахунками, у фіксованих інших витратах близько 5% становлять ветпрепарати, паливно-мастильні матеріали — 4%, штучне запліднення (зверніть увагу!) — лише 1%. До речі, чи не тут криється відповідь на питання, наскільки ми хороші економісти (господарники), коли починаємо заощаджувати на якості спермопродукції? Усього один відсоток, але це найкраща і найдешевша інвестиція, яка може бути на фермі.

Графік 7. Структура собівартості

Графік 8. Ускладнена структура собівартості

Чи не головне питання: якою є точка беззбитковості? Тобто: скільки має доїти господарство, щоб покривати свої витрати? На графіку 9 зеленою лінією позначено відсоток фіксованих витрат у собівартості. Тут простежується чітка тенденція: чим вищий рівень фіксованих витрат, тим вища точка беззбитковості.

Графік 9. Точка беззбитковості відносно рівня фіксованих витрат

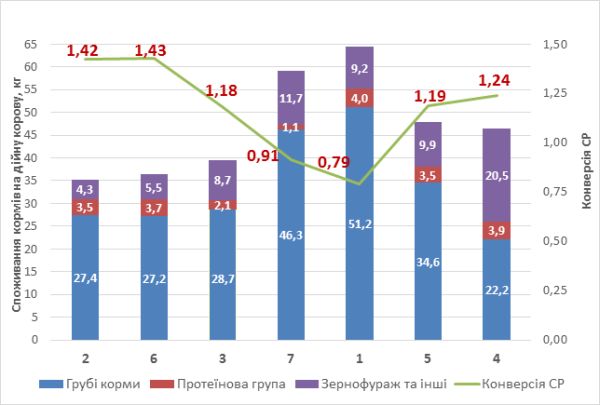

Цікавим виявилось дослідження структури раціону: вона показує, звідки береться молоко. На графіку 10 у стовпцях позначено склад раціону: синій колір — кількість грубих кормів, червоний — протеїнова група, фіолетовий — зернофураж та інше.

Усі господарства проранжовані від найменшої частки концентратів до максимальної. Зверніть увагу, що раціон ферми № 4 більш ніж на 50% складається з концентратів, а конверсія СР корму в молоко становить лише 1,24, і при цьому, як пам’ятаєте, тут найменший уміст жиру й білка в молоці та найбільші витрати на ветпрепарати. Чи можемо ми говорити, що це підприємство ефективне? Певно що ні, хоч і доять 28 кг молока на корову. Найкраща конверсія корму в господарствах №№ 2 і 6, бо якість грубих кормів висока, що дає змогу саме з цього джерела максимально задовольнити потреби корів у поживних речовинах. Твердження не безпідставне: ми працюємо з цими господарствами і знаємо точні результати лабораторного аналізу грубих кормів на вміст поживних речовин.

Графік 10. Структура раціону та конверсія СР корму

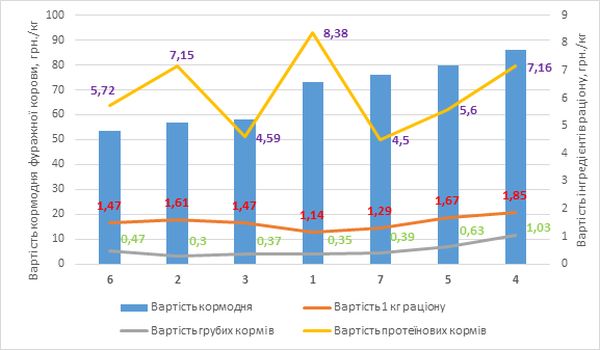

Від якості грубих кормів напряму залежить вартість кормодня. На графіку 11 стовпцями позначено вартість кормового дня, червоною лінією — вартість 1 кг раціону, а зеленою — вартість грубих кормів. Тут простежується чітка тенденція: збільшення ціни кілограма раціону «тягне» за собою всю економіку. Тож висновок: особливу увагу і максимум зусиль треба приділяти заготівлі хороших грубих кормів.

Ще один цікавий нюанс. Жовта лінія відображає вартість протеїнових кормів. На підприємстві № 1 кілограм протеїнового корму коштує в середньому 8,38 грн., тут основне джерело протеїну — соєвий шріт. Якщо подивитись на грошову конверсію раціону, то це господарство перебуває на останньому місці рейтингу. Дорогий протеїн у даному разі не віддячує високою продуктивністю.

Графік 11. Вартість кормодня та складових раціону

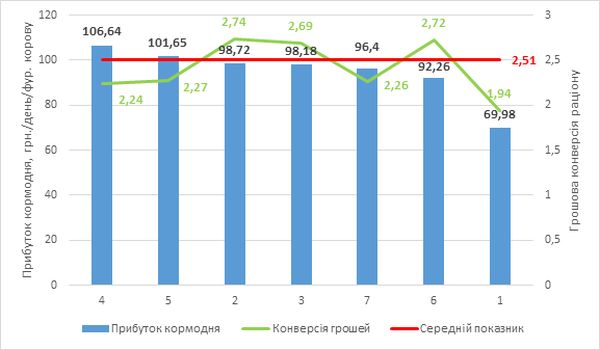

рештою, що маємо? На графіку 12 продемонстровано кормову ефективність. Зелена лінія — це прибуток, який отримали після вирахування витрат на корм. І, як бачите, показник у різних господарствах коливається: від 2,74 до 1,94 грн. на день на фуражну корову, при цьому середній показник по семи господарствах — на рівні 2,51 грн. Це питання ефективності раціонів, що використовуються в господарствах.

Графік 12. Кормова ефективність

На сьогодні бенчмаркінг, або порівняльний економічний аналіз, робиться для господарств АВМ раз на місяць. Щомісяця в установленому форматі від господарств надходить інформація, вона обробляється, аналізується, виправляються помилки, яких можуть припускатись бухгалтерії господарств. Складаються порівняльні таблиці, графіки та коментарі до них, які надсилаються в господарства.

Зауважу, що вся надана інформація є конфіденційною і не підлягає поширенню в інших господарствах. У матеріалах немає назв господарств чи інших непрямих ознак, за якими можна було б ідентифікувати конкретне підприємство. Є лише числовий код, за яким господарство може знайти себе в порівняльній таблиці. Матеріали порівняльного аналізу доступні лише для тих, хто бере в ньому участь.

Господарствам АВМ така послуга надається безкоштовно, хоча в усьому світі вона коштує чимало. Ми запрошуємо до співпраці молочні господарства України, бо обмін інформацією, системний аналіз і робота над помилками допоможуть стати ефективнішим, щоб у спокійні часи отримати більший прибуток, а в скруту — залишитись на плаву і не втратити бізнес.